为什么会心血来潮,写这篇文章呢。

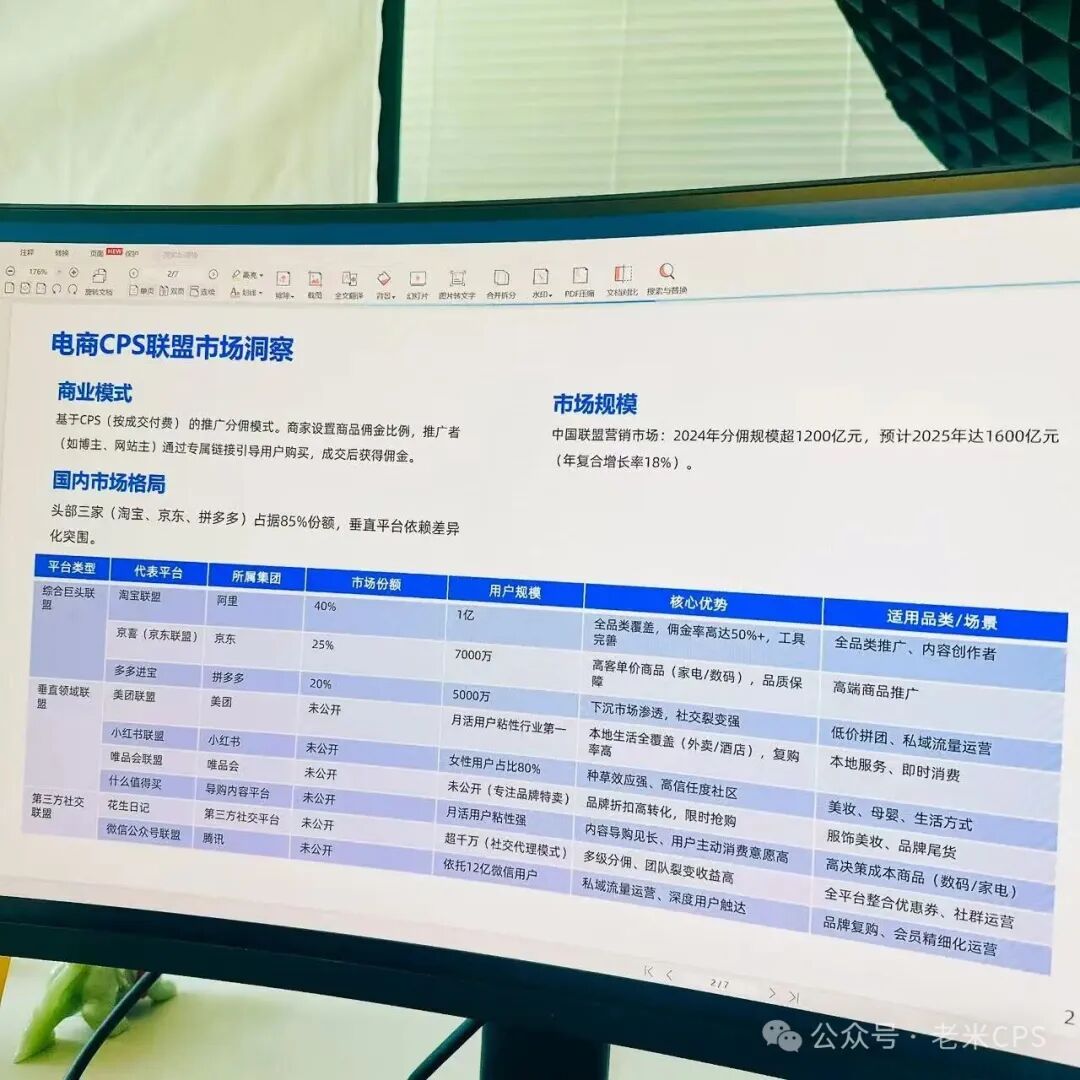

事情的起因是方寸社的会员老胡发了张图,他拍的是某次会议里,某个第三方团队做的ppt图片,反正不是淘宝联盟出品的,因为看一眼,就觉得相当的不专业。

于是我提了几个质疑,花了整整2天时间,把联盟CPS和直播CPS的大盘数据,自己盘了一遍。

结果真把我吓了一跳:直播CPS佣金池≈5000亿,联盟CPS≈1000亿,两者体量相差5倍。

我估计99%的人都没算过这笔账,这可能是全网第一篇,把联盟CPS和直播CPS分开算清楚的文章吧。

一、先说我对那张PPT的六个质疑

1、关于500亿佣金规模的小小疑问

我对淘宝联盟的500亿佣金,这个数据,倒是没啥意见,觉得还算合理,

但我的疑问,主要集中在一个关键问题上。

“500亿佣金÷3.5%≈1.4–1.5万亿GMV;再对比淘宝大盘≈7.5万亿,占比≈20%。这个占比,和我记忆中的10%并不一致——要么口径变了,要么结构变了。”

因为在2020年时,官方小二跟我说,淘宝联盟占比大盘是10%。那时佣金体量大概也在500亿左右,但那时淘客导购业务,做的还是很不错的,所以平均佣金高呀,估计在5%左右,那么换算成gmv,就是一万亿,那时淘宝号称是10万亿嘛(实际应该在7.5万亿左右),所以占10%,这样就挺合理的。

难道现在这帮淘客大佬干得太猛了,把占比干到大盘的20%了?

在我看来,只能这样强行解释了。

2、淘宝联盟佣金率高达50%,这是标题党。

这只会让我觉得做ppt的人,非常的不专业。

个别商品会有50%的高佣金存在很正常,但平均佣金率,应该在3%-4%之间,我们取3.5%比较合理。

这里需要区分两种情况:

导购类的佣金确实比较高,这些佣金可能有20%-30%,甚至更高,这是比较常见的,但导购占大盘的比例太少了。

还有很大一部分流量是返利带来的,因为返利的流量大,懂行的商家,都把佣金调整为最低的通用佣金计划,甚至退出了淘宝联盟,因为返利的用户对商家来说,不是增量,只是存量。

3、用户规模1亿是指啥人群。

1亿用户规模,可能是指消费者的用户规模,肯定不是推广者的规模。

淘客规模总量大概在2400万,但现在活跃的应该不多了,现在活跃的大概按1%算,顶多也就小几十万的群体吧。

巅峰期,那可是大几百万的淘客大军,所到之处。。。

主要原因是,这是一个存量市场,大玩家越做越大,赢家通吃,中小玩家基本上都被挤出了,玩不下去了,纷纷出局。

4、2025年佣金总量18%增长率是怎么算出来的。

数据显示2024年总的佣金规模是1200亿,2025年可以达到1600亿,我不太清楚这个推测的依据是什么。

我们可以测算一下平台电商近三年的增长率是多少,这样能更好地验证这个18%的增长预期是否合理,不要拍脑袋来写数据。

5、直播CPS数据需要单独统计

需要注意的是,图片写着是中国cps联盟的佣金数据,但这个数据是不包括几大主流直播平台的cps数据的,

联盟CPS≠直播CPS。淘宝联盟(导购/返利等)和淘宝直播(店播+达播)是两本账。统计时必须分开算,否则全盘都会歪。

淘宝直播那边,光李佳琦一个人,2024年就干了100亿的佣金。

6、联盟CPS统计的局限性

直播电商的CPS数据,确实需要单独统计。图中,抖音CPS数据之所以没有被统计进去,是因为这是直播短视频平台的cps数据,所以数据是不全面的,只统计了cps行业的部分数据。

平台电商 CPS 主要看 淘宝/京东/拼夕夕,

直播电商 CPS 看 淘宝直播/抖音/快手,

两套盘面。

既然第三方整理的数据这么不靠谱,而又没有人愿意干这个吃力不讨好的活,我想想,还是我来吧,总需要有一个人,站出来,为中国整个cps行业做一点事情吧。

以下是我花了2天的时间整理的,仅供参考,

正好前两天,发了篇小作文,写了我对淘宝vs美团的预判,表明自己看好淘宝的战略布局,

有人问我,是可以入手阿里了吗?我不讨论个股投资,因为我并没有投资个股,因为我觉得自己的智商在资本市场里还不够用,所以不构成任何投资意见哦。

结果当天晚上,淘宝刚好发了财报,股价大涨12%,跟我的预判完全一致。

今天,我又看了一些人写的分析淘宝美团之战的文章,目前还没发现有人写得比我好的,我写的那1000字,简明,扼要,直指关键,难道我还有写股评的潜力?

跑偏了,下面进入正题。

二、联盟cps数据。

(一)、市场份额(佣金大盘)

根据老米的记载,2018年淘宝联盟全年分佣已达300亿+,并在2019-2020年间大幅增长,在2020年到达顶峰。预计占联盟cps大盘的60%。

淘宝联盟的cps生态,一直是中国cps联盟里最好的。

京东联盟2021年推客佣金收入100亿左右,折合市场份额约15%。京东还是很稳健的,头部效益非常明显。像我的方寸社里,就有好几位大佬,他们只做京东,已经早早实现财务自由了,现在处于退休状态了。

拼夕夕联盟,起步比较晚,政策又经常变动,在淘客圈的口碑非常差,大部分淘客已经不再把拼夕夕作为主力渠道,体量相对更小,预计在整个大盘中占的体量不到10%。

拼夕夕联盟的cps做的怎么样,可以从团长服务费这个角度,做为佐证,

方寸社的瓜总,他已经做到拼夕夕团长的最最头部了,这块业务给公司带来的利润,一年是100万。是的,你没看错,就是100万。

作为对比,淘宝联盟的招商团长,做到最头部几家,一年的营收是一个亿,当然这是流水,至于利润有多少,每家情况不一样。

两者相差100倍。

这也从侧面说明了,拼夕夕的联盟cps,做的很一般。

据老米估算,三家头部平台,加起来,占据中国联盟cps总量的85%。这是佣金大盘。

所以,分析这三家的cps数据,就可以代表中国联盟cps的数据了.

这里我要重点剖析一下淘宝联盟cps的佣金数据。

一来,淘宝联盟是业内最大的cps盘子,最具代表性,

二来,我对淘宝联盟最熟悉,从淘宝联盟刚开始诞生,2008年就开始做淘客了,算是第一代职业淘客。

淘宝联盟的增速拐点

2016–2018是高速增长期(100 → 200 → 300 亿),几乎每年都翻个倍,社交淘客崛起。 qq群淘客,微信群淘客,记得那会,各大微信群里,到处都在发优惠券。老米印象中,官方公布2018年的佣金数据,是300亿佣金,这好像是最后一次,以后开大会就不在大会上公布了。

每年淘宝联盟下半年都开一场淘客大会,我基本上都会去,一是看看官方的消息,二是老朋友们聚聚,这些都是我的写作素材,2024年后,我就没去了,今年,大概率也不会去,因为我去了,感觉也听不到啥有用的素材。

2019年,淘宝联盟继续高速增长,据小道消息,预估体量400亿,

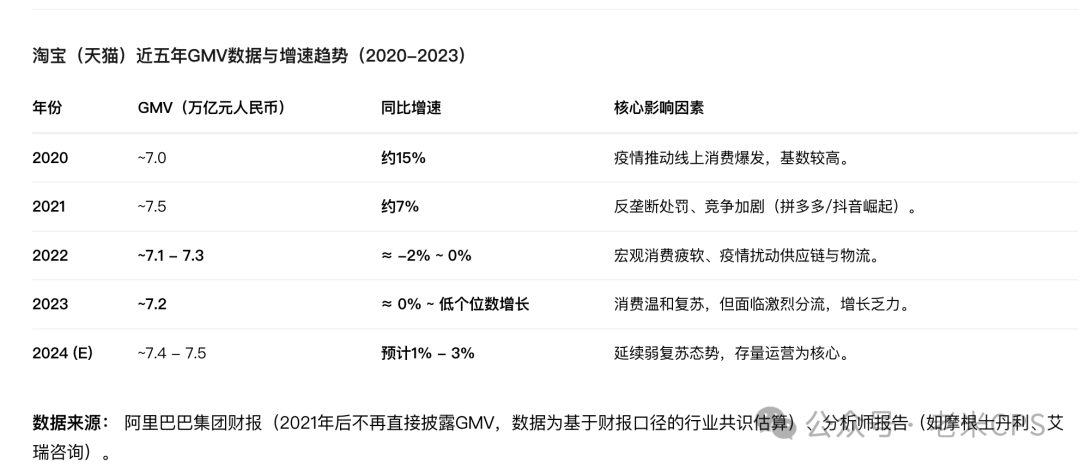

2020年,淘宝联盟继续增长,预估体量接近500亿,因为小二说,占大盘的10%,而大盘对外宣传是10万亿,那么淘客干了一万亿gmv,

2020年那会,淘客还是商家cps推广的第一选择。

但2020年那年,是一个重要的分水岭,这一年的口罩事件,带来了几件大事,改变了大局。

1、薇娅、李佳琦成功破圈,成为了全网顶流,带动了淘宝直播快速崛起。商家开始慢慢把重心转向达人带货,这就出现了佣金分流现象,广告预算从淘客,慢慢倾斜向直播短视频。

天平开始出现倾斜,不再是淘客一家独大的局面。

从商家角度来考虑,联盟CPS的作用就是带货,但直播短视频一方面具有种草作用,另一方面也兼具带货功能,种草跟带货一起做。所以品牌方更愿意考虑直播短视频,会把更多广告预算投放到直播短视频这个板块。

2、流量红利见顶,社交淘客的红利正式结束,进入存量市场的竞争。

3、整个淘宝大盘也见顶了。

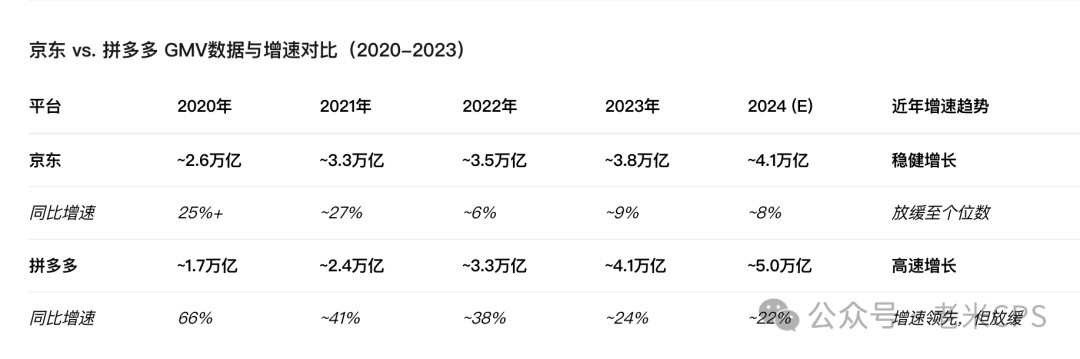

淘宝大盘见顶,主要是因为受到竞争格局的影响,拼多多快速崛起,一路狂奔,直到拼多多的市值一度超过了阿里,京东则一如既往的稳定。

4、抖音开始做自己的电商闭环。不再允许直跳到淘宝。

所以从2020年之后。淘宝联盟实际上进入“存量博弈”,几乎没有增长,对应整个淘宝大盘也几乎没增长。

(二)、通过CPS带来的GMV:

淘宝联盟多年积累的导购实力最强。据2019年峰会公布数据,淘宝客2018年引导成交额约¥6000亿,预测2020年可达¥1万亿 。

尽管淘宝联盟不再公开此后具体数据,但2020 年做到1万亿,问题不大。

京东方面,2021年推客佣金¥100亿 ,按其平均佣金率2%估算,当年联盟带动GMV约 ¥5000亿规模;京东近年持续加强内容带货和站外合作,估计2022–2024年联盟成交额稳步增长 但尚未突破万亿。

为什么京东的平均佣金率要比淘宝的低,一是京东3C数码占比高,这类品佣金很低,二是京东自营占比高。

(三)、活跃用户数(推广者数)

淘宝联盟的推广者规模遥遥领先。截至2022年,其生态中活跃淘客累计已超 过2400万人 ,这个数据可以理解为,注册了淘宝联盟app,还出过单的账号,有这么多。

京东联盟截至 2021年活跃推客数为100万,虽不及淘宝,但也形成了相当体量,

(四)、CPS销售额占平台GMV比例

淘宝大盘总GMV,2023年约¥7.5万亿元 ,按淘宝联盟每年带货1万亿+,预计占比在15%左右的水平。

注:阿里2021年财报提及,淘客渠道占比维持双位数,

京东联盟引导的成交约占京东总GMV的一成多(京东 2023年GMV约¥3.54万亿 ,联盟带货约五六千亿,比例大致15%上下)。

三、直播cps数据

1、淘宝直播CPS数据(2020–2024)

(一)、佣金体量规模

淘宝直播近几年GMV快速攀升。

2019年,淘宝直播带动的成交额约为 2000亿元 。

到2020年,这个数字翻倍至 超过4000亿元

到2021年,淘宝直播的年GMV估算达到 5000亿元 。(作为对比,2021年快手直播电商GMV达到约 6500亿元,超越淘宝直播 。)

佣金支付:2020年淘宝直播GMV约 4300亿元,阿里披露的 2020 年 Q2:店播约 60% / 达播约 40%。

据此把 4,300 亿元拆分为(店播60%/达播40%):达播 1,720 / 店播 2,580。

备注:2020 年“破亿场次”中,店播场次占比 >55%,从侧面印证店播在当年已与达播分庭抗礼,甚至占优。

2020 年可计入淘宝达人CPS的佣金规模,大致在1700*20%=340亿左右,

淘宝直播中,唯一的超头主播,李佳琦,2024年带货GMV500亿,佣金率按20%计,佣金为100亿,不包括坑位费等费用。

(二)、达人直播 vs 商家直播

淘宝直播的GMV主要由达人直播(KOL/主播)和 商家店播(品牌/商家自播)构成。过去几年,这两块的权重发生了显著变化,逐步向商家自播倾斜:

2020年: 达人主播(如李佳琦、薇娅)引领了初期的爆发。当年淘宝Top30达人直播间合计GMV约 1174.57亿元 ,而Top30商家直播间合计约 952.6亿元 。可见少数明星主播创造了巨额销量,但商家自播的规模也紧随其后。事实上,2020年淘宝近1000场GMV过亿的直播中,55%来自商家直播间 ,说明大部分大额成交由商家自播贡献。

2021–2022年: 商家自播整体超过达人带货。随着越来越多品牌和商家布局自播,到2022年底,淘宝官方确认超过一半的淘宝直播GMV来自商家直播间 。

2023年: 商家自播继续占据主导。截至2024年初,淘宝披露店播占淘宝直播GMV的64%,淘宝直播的三分之二GMV来自商家自播。商家自播成为淘宝直播的主体力量。

小结: 淘宝达播:商家自播=1:2

(三)、淘宝直播 vs 平台整体GMV

尽管淘宝直播增长迅猛,但在阿里整体电商GMV中占比仍然有限。

2019年: 淘宝直播的渗透率约 3% 。当时直播电商刚起步,在淘宝电商大盘中占极小部分。

2023年淘宝直播GMV约¥9800亿元,同比增长27%,占淘宝大盘GMV的≈13.6%。

2023年双11期间,淘宝直播间破亿销售额的有几十个,其中超过7成为品牌店播创造。

小结: 目前淘宝直播这个盘子约一万亿左右,占淘宝大盘的15%左右。

四、佣金率与主播分层

淘宝直播采用 CPS佣金模式:达人按成交额收取佣金。不同层级主播的佣金水平存在差异。

超头部主播(李佳琦): 李佳琦的佣金率约 20% ,并叠加高额坑位费。

头部主播: 除李佳琦外的头部主播普遍抽取 20–30%佣金 。此外,头部主播往往还收取 数万元到十几万元不等的基础费用 。

中腰部/长尾主播: 中小主播主要依靠 高佣金吸引合作,佣金区间波动较大,有效佣金率平均在 20%左右,偏好高佣单品。

小结: 淘宝达播的平均佣金率总体在 20%左右,显著高于淘宝联盟整体水平。

总结:2024年,淘宝直播整个大盘gmv大约在1万亿左右,其中1/3是达播, 2/3是店播,故达播的gmv为3500亿左右,按20%的佣金率算,淘宝直播cps的佣金数据在700亿左右,其中李佳琦一个人占了100亿。

2、抖音 VS 快手直播电商,近5年CPS数据对比

(一)平台整体GMV数据

抖音电商GMV一路高速增长:

2020年抖音电商全年GMV超过5000亿元人民币,

2021年交易总额估计达到8000亿元

2022年抖音电商更是突破“万亿”关口,全年GMV约在1.4万亿元左右,同比接近翻倍增长

2023年GMV为2.7万亿元,

2024年GMV为3.5万亿元。

快手电商GMV稳步攀升:

2019年快手电商GMV约为596亿元,

2020年则大幅增长至约3812亿元。

2021年,快手全年电商GMV完成约6500~6800亿元,

2022年快手官方披露平台商品交易总额达到9012亿元,较上一年增长32.5%,已经逼近万亿规模。

2024年GMV约为1.4万亿元。

(二)达人直播 vs 商家自播占比:抖音店播崛起,快手达人主导

抖音 – 商家自播后来居上: 抖音电商早期主要依靠达人/主播带货起势。2020年前后,抖音的电商GMV大部分来自达人直播/短视频带货,包括罗永浩等超级主播引爆市场。

不过平台在2021年底开始有意扶持品牌商家自播,降低对头部达人的依赖。效果在2022年体现得很明显——2022全年抖音商家自播GMV占比已逼近55%,达人主播带货占比降至约45%。

小结,抖音电商,目前基本上是73开的局面,商家自播占主导,

快手 – 达人带货依然占据绝对优势,

2022年快手电商GMV有超过85%是通过直播实现的,其中大部分直播间由达人主播主导(包括头部主播及无数腰部、中小主播)。相应地,短视频挂货和搜索等”货架”场景仅贡献不到15%的GMV。

小结,快手电商大概是28开,达人占据绝对优势.

(三)CPS佣金体量

1、抖音CPS(达人带货)体量庞大

2022年,抖音达人直播/短视频带货GMV约占1.4万亿中的45%,即约6300亿元人民币由达人带货贡献。按照行业平均20%左右的佣金比例估算,这对应1000亿+的佣金池。

小结,抖音cps自2022年开始,每年的佣金分成在1000亿+。

2、快手CPS佣金规模同样可观

2022年快手达人直播带货GMV估计在7000亿人民币以上,占平台9012亿总GMV的80%。

按20%左右的平均佣金率推算,快手2022年通过CPS模式产生的佣金总额也在1000亿+,与抖音相当甚至略高。

与抖音不同的是,快手不少头部带货达人,既是达人,因为会帮品牌方带货,但同时又是商家,因为会销售自有供应链产品或深度定制款,所以佣金模式稍有不同。

小结,快手cps自2022年开始,每年的佣金分成在1000亿+。

(四)头部主播案例:东方甄选、交个朋友 VS 辛巴团队

1、抖音头部主播 – 东方甄选、交个朋友

东方甄选在2023财年(2022年6月至2023年5月)带货GMV高达100亿元人民币,订单数1.36亿单。其自营农产品等商品的销售占GMV近一半,成功将教育转型直播电商,实现全年营收45亿元、净利润近10亿元。

2021年”交个朋友”直播总GMV约50亿元,2022年在罗永浩淡出管理层后,仍实现全年带货70-80亿元,同比增长约50%。

2、快手头部主播 – 辛巴(辛选团队)

2020年辛巴复出后,首场带货就创下单日GMV 64.1亿元的惊人战绩,震动业界。

仅2022年一年,辛巴家族就创造了约500亿元的直播GMV,在所有直播带货机构中名列前茅。2023年辛选GMV继续逆势增长,再度突破500亿元大关。

辛巴团队其年GMV,相当于快手电商总额的5%,

辛巴团队会深度参与选品甚至供应链,自有品牌和工厂货比例高。

四、直播CPS vs 联盟CPS的总结

2024年,淘宝直播gmv大概在1万亿,抖音电商的gmv在3.5万亿,快手电商的gmv在1.4万亿。

三者加起来,6万亿,占20万亿电商市场的30%。

而2023年的直播电商的盘子,大概是5万亿,2024年同比增长了20%,直播电商的增速是远高于国家gdp的。

联盟cps的增速跟大盘的增速基本保持一致,预计跟gdp增速差不多。

联盟CPS已进入存量竞争,直播CPS才是增量赛道。

综合以上信息,得出各平台达播:店播的比例如下:

淘宝:1:2(达播≈33%)

抖音:3:7(达播≈30%)

快手:8:2(达播≈80%)

达播带货的佣金率几家平台基本一致,均在20%左右。

先算gmv,

淘宝直播CPS的gmv≈1万亿*33%=3400亿

抖音CPS的gmv≈3.5万亿GMV×30%≈1万亿

快手CPS的gmv≈1.4万亿GMV×80%≈1万亿;

再算总佣金,

淘宝直播CPS的总佣金≈3400亿GMV×20%≈700+亿佣金;

抖音CPS的总佣金≈1万亿GMV×20%≈2000亿;

快手CPS的总佣金≈1万亿GMV×20%≈2000亿;

合计接近5000亿佣金。

算完这个数据,我自己都惊呆了:

直播CPS大概是联盟CPS的整整5倍,这差距。。。

5000亿 vs 1000亿,不是一串数字,而是行业格局的变化。

难怪做直播短视频带货的这批人,这几年都发大财了。

这个数据,应该很少有人做系统性盘点,更没人对外公布过,

毕竟这事,费心费力费时间,而且还要这个能力,有这个认知的,愿意吃力不讨好的去整理中国整个cps行业的数据。

懂数据的人,才能先一步抓住机会,现在你应该知道上哪更容易掘到金了吧,哈哈。

五、最后的彩蛋。

你觉得淘宝联盟500亿的佣金数据里,返利比例占多少?

透露个数据,淘客圈里,唯二的上市公司,返利网,财报显示,一年的营收三个亿。但这只是佣金流水。并不是真正的营收,更不是利润。

所以可想而知,大家看看股价就知道了,正在st中。。。

欢迎你来补充一线的实战数据。文中的数据主要来自于公开信息收集+我的个人笔记收集+我做10多年淘客经验的估算,汇总后得出的结论,如有不妥之处。请随时补充,以便我及时做调整。

最后,欢迎各平台/服务商的小伙伴,来公布自家平台能公布的数据,允许打广告,哈哈!!!

本文来自:老米CPS公众号,经授权后发布,本文观点不代表TaoKeShow立场,转载请联系原作者公众号:老米CPS

原文链接:https://mp.weixin.qq.com/s/Uu-2iUhaG2Y0j72X94ocgg

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫